powered by social2s

En debate de control político en la Comisión Primera sobre ese centro asistencial, se propuso la creación de una mesa conjunta de trabajo entre los gobiernos nacional y distrital para que se defina destino del hospital.

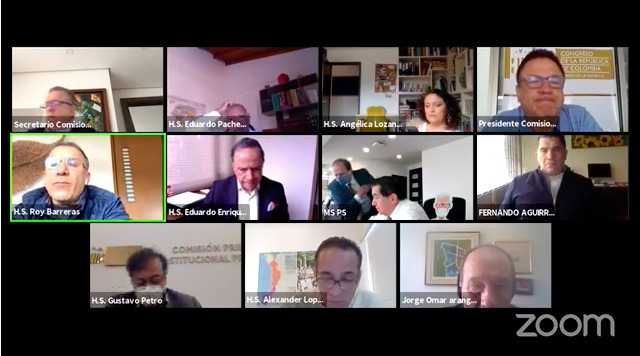

Bogotá D.C., 12 de agosto de 2010 (Prensa Senado). Con la participación de los ministros de Salud, Fernando Ruiz, y de Cultura, Carmen Inés Vásquez, y del subdirector del Departamento Nacional de Planeación, Daniel Gómez, además de los funcionarios invitados del Distrito de Bogotá, se cumplió el debate de control político citado por los senadores Gustavo Petro, de Colombia Humana, y Angélica Lozano, de Alianza Verde, sobre la situación del Hospital San Juan de Dios y los planes y proyectos que rodean la reactivación del centro asistencial.

Se abordó la disyuntiva sobre su demolición o restauración, teniendo en cuenta que el edificio es un bien considerado como patrimonio arquitectónico y cultural de la nación, además de ser uno de los más importantes centros académicos del país.

Sobre este particular, el ministro de Salud, Fernando Ruiz, reconoció los esfuerzos que se hacen para poder reactivar el centro asistencial, pero enfatizó que la responsabilidad le compete al gobierno distrital, al tiempo que propuso la creación de una mesa conjunta de trabajo entre los gobiernos nacional y distrital. “La ciencia médica del país ha pasado por el San Juan de Dios. Lo reconocemos como un templo de conocimiento para los médicos y debemos velar por su conservación”, explicó el funcionario.

Por su parte, la ministra de Cultura, Carmen Inés Vásquez, aseguró que se velará por la conservación del patrimonio arquitectónico, reconociendo su valor cultural de su estructura física y la importancia inmaterial del alto valor científico que tiene el Hospital San Juan de Dios. Agregó que el centro asistencial debe ser objeto de restauración cumpliendo con las normas que lo protegen como patrimonio.

El senador Gustavo Petro expresó su preocupación por lo que podría ser una inminente demolición del edificio central, razón por la cual, rechazó algunos estudios que permiten dicha acción, que según el legislador están en contra de la ley.

Para Angélica Lozano, senadora del partido Alianza Verde, el hospital debe ser remodelado y debe convertirse un centro asistencial de alta complejidad y nivel 4 de atención, además de restaurar otras edificaciones para poder ampliar los servicios de atención al público y de centro universitario para estudiantes de medicina.

Las bancadas presentan sus posiciones frente a las diferentes medidas adoptadas por el Ejecutivo. También se aprueban diversas proposiciones y constancias.

Bogotá D.C., 11 de agosto de 2020 (Prensa Senado).- El Gobierno Nacional recibió esta noche el apoyo de la plenaria del Senado, luego de examinar las medidas adoptadas durante la segunda declaratoria de Emergencia Económica, Social y Ecológica para frontar el Covid-19 y que permitió al presidente Iván Duque y a su equipo expedir 41 decretos con fuerza de Ley.

Dice el texto de los partidos independientes y los partidos de Gobierno que el Ejecutivo siguió el mismo camino de la primera declaratoria promulgada en marzo pasado, con el objeto de salvar primero la economía y el carácter social de la misma en relación con la salud y la vida.

“Por las consideraciones expuestas anteriormente, y en cumplimiento del mandato constitucional establecido en el artículo 215 de la Constitución Política, nos permitimos rendir informe favorable, en razón a que la declaratoria realizada por el Presidente de la República con la firma de todos los ministros mediante el Decreto 637 del 6 de mayo de 2020 “por el cual se declara un Estado de Emergencia Económica, Social y Ecológica en todo el territorio Nacional”, así como las medias contenidas en los 41 decretos proferidos en desarrollo del mismo, se consideran convenientes y oportunas para conjurar las causas que dieron lugar a la declaratoria de emergencia así como para impedir la extensión de sus efectos”, dice el documento firmado por los congresistas de Cambio Radical, Partido Conservador, La U, Partido Liberal, Mira, Centro Democrático y Colombia Justa Libres.

El segundo informe, pedía rechazar la segunda emergencia económica, porque según se afirmaba la misma no gozaba de conveniencia, oportunidad y eficacia. El documento era suscrito por la Alianza Verde, Farc, Decentes y Polo Democrático y obtuvo 59 votos en contra.

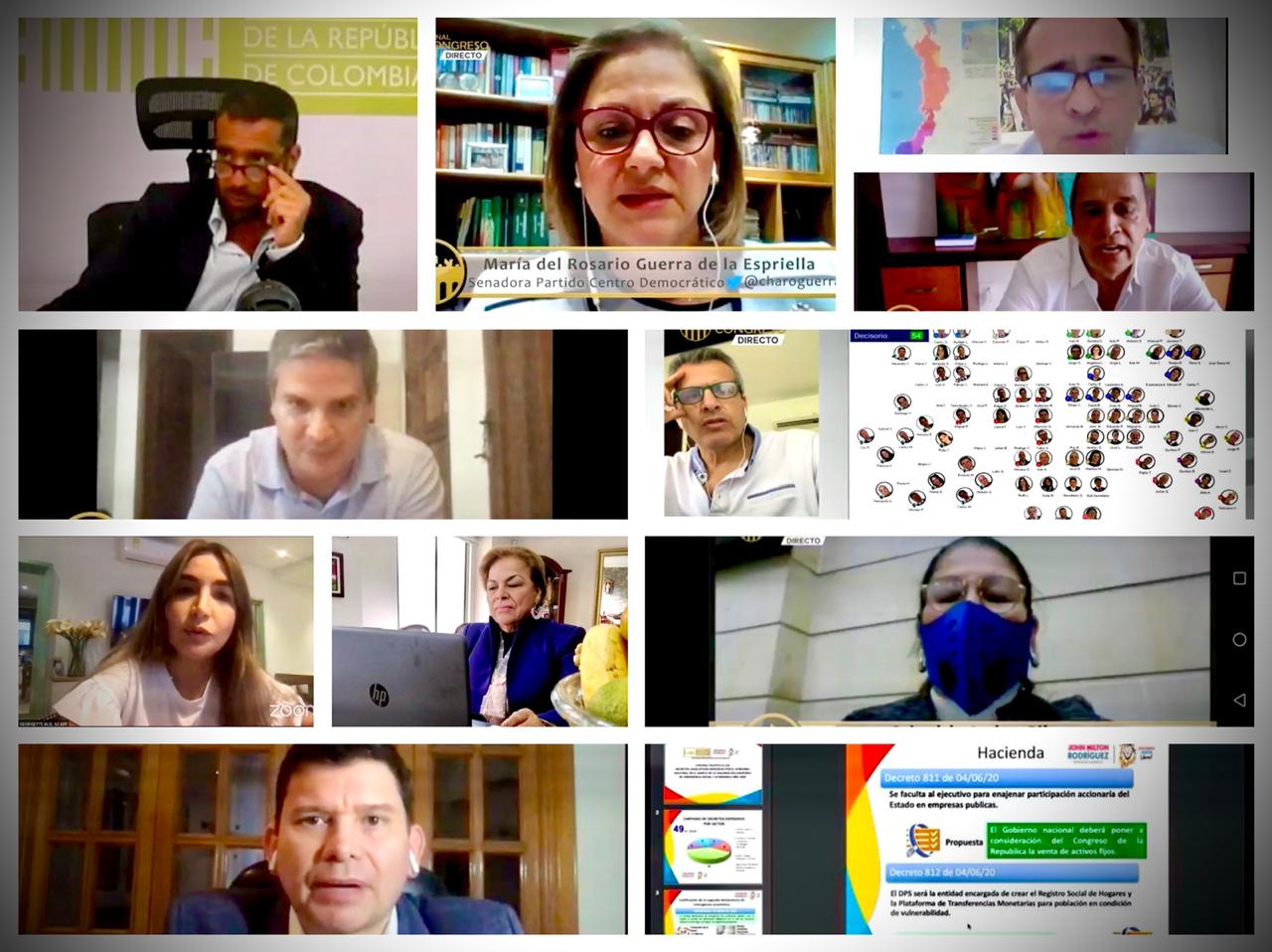

Por cerca de nueve horas, la plenaria debatió este martes en sesión plenaria la conveniencia y oportunidad del citado Decreto.

Alianza Verde y Polo Democrático

El senador Jorge Londoño, vocero de la Alianza Verde, aseguró que la segunda emergencia económica fue “ineficiente e improcedente”. Además señaló que los resultados de la declaratoria dejan mucho que desear si se evalúan a la luz de las cifras.

“Consideramos que hubo errores en la declaratoria de esta segunda emergencia, las cifras sobre la pandemia reflejan que las medidas tomadas no han sido eficaces. Agregó que en varios sectores económicos se tomaron medidas justificadas en la segunda declaratoria de emergencia económica, que no han logrado el objetivo de mantener el sector productivo y mucho menos ha generado una reactivación económica sostenible. “Estas medidas no favorecieron a los campesinos, ni a los tenderos, ni a los pequeños empresarios”, dijo el senador Londoño.

El senador Londoño lamentó que el Gobierno no haya construido un consenso con todos los partidos políticos para así generar verdaderas políticas que hubieran permitido haber afrontado la pandemia de una mejor manera.

A su turno, el senador Alexander López, en nombre de la bancada de Oposición, Polo Democrático, Decentes, Mais, UP y Farc, presentó el informe radicado previamente en la Secretaria del Senado, y manifestó que en el marco de la segunda declaratoria de emergencia por parte del presidente de la República “se ha profundizado aún más la crisis, el desempleo y agudizado una desigualdad en nuestro país. Duque solo gobierna para los grandes poderes económicos que apoyaron y financiaron su campaña a la residencia”.

Manifestó el senador López que hay un deterioro del 7.9 por ciento del PIB. “En el 58% de los municipios se presenta un alto riesgo para la primera infancia en desnutrición, a la fecha han muerto 120 niños; el desempleo se ubica en un 32% en el país; la educación rural es inexistente por la falta de conectividad y precariedad en el sector urbano y la educación para los más pobres no existe”.

Se refirió el legislador a las malas decisiones tomadas en medio de la pandemia, como los días sin IVA, el retraso de las pruebas, los altos niveles de contagios que ubican al país en uno de los primeros lugares, la falta de elementos de bioseguridad al personal de la salud, el fracaso del sistema de salud, la quiebra de varios sectores económicos y la falta de claridad en la ejecución de los recursos“.

Centro Democrático

En nombre de la bancada del Centro Democrático, la senadora María del Rosario Guerra precisó que los objetivos de los decretos emitidos por el gobierno fue preserva la salud de los colombianos para frenar el contagio, aumentar la dotación del sistema de salud, la reapertura gradual con base en protocolos de bioseguridad de la economía, apoyo a los más vulnerables, ampliar las ayudas existentes y garantizar el acceso a los servicios públicos.

Así mismo para defender el empleo, precisó la congresista, se proyectó el impulso a los créditos con garantía de la nación, apoyó al pago de nómina, desconfiguración de pagos de obligaciones tributarias, apoyo al campo, se garantizó el suministro de los alimentos y se hicieron giros extraordinarios para darles ingreso a los hogares para generar una demanda y reducir el riesgo de inseguridad alimentaria, entre otros aspectos.

Sobre los recursos, la senadora Guerra afirmó que se han recaudado $31.8 billones para el Fondo de Mitigación de Emergencia FOME, más $ 41.5 billones en créditos y la liquidez del Banco de la República de más de $40 billones, para un total de $117 billones, “con el fin de irradiar liquidez a la economía”.

Adicionalmente resaltó el fortalecimiento del sistema de salud, el incremento de laboratorios, “hoy se hacen más de 5 mil pruebas diarias, se aumentaron las camas UCI, que pasó de 4 mil a 9 mil en todo el país. Para mantener el empleo se han destinado $4.3 billones; el stado ha dejado de percibir $22 billones por las medidas tributarias para ayudar a los diferentes sectores. Acerca del sector agropecuario se extendieron la prima de servicios, se busca fortalecer la Línea Colombia Produce y extender el programa de ingreso solidario a 4.5 millones de colombianos”, puntualizó la senadora Guerra de la Espriella.

Partido de la U

El vocero del partido de la U, Juan Felipe Lemus dijo que el informe de la colectividad se hizo conjuntamente de acuerdo, pero en la bancada hay diversidad de posesiones frente al acontecimiento a lo que viene haciendo el presidente Duque. Unos sectores consideran que no es bueno lo que ha hecho el Jefe de Estado y otros consideran que son medidas ajustadas para responder.

“La pandemia como las cuarentenas eran imposible prevenir y eso es imposible y los decretos respondieron con urgencia la situación y se atendió aceleradamente a las comunidades”, sostuvo.

Agregó que los decretos ayudan a toda la población y en espacial a las más pobres. La atención ha sido oportuna para familias en acción, adultos mayores, jóvenes en acción. Señaló también que toca analizar los hechos de la declaratoria de la emergencia y que no eran previsibles y eran necesarios para toma de decisiones del Gobierno. El Congreso debe corregir algunos aspectos como que se extienda la renta básica.

Partido Conservador

El vocero de la colectividad, Miguel Ángel Barreto afirmó que los decretos los considera oportunos para atender la emergencia desatada por la pandemia en la atención adecuada para los sectores de la salud, en lo social y en los aspectos ecológicos.

también indicó que los actuales decretos han sido ajustados para salvaguardar la vida de los colombianos y afrontar la emergencia económica ayudando a los más vulnerables y se viene avanzado de manera importante para mejorar el sistema de salud con dotación de las UCI en todo el país y elementos de bioprotección, así como para los niños y adolescentes estudiantes que posibilitó la educación remota con red de internet y equipos, para lo cual el Fondo Nacional Educativo viene ampliando créditos y plazos como también garantizar el programa de alimentación en sus casas.

Sostuvo que en cuanto a los servicios públicos ordenó la no suspensión e incluso financiación de los pagos que ha sido un beneficio para las comunidades, además con la creación de líneas para la protección al empleo, apoyo formal al empleo acompañando a las empresas para subsidiar nóminas y salvaguardando el trabajo.

Partido Liberal

La senadora Laura Fortich destacó los beneficios de los decretos del Gobierno Nacional para afrontar la pandemia y reiteró que se ajustan a las medidas que se han adoptado con los decretos de emergencia, en especial para atender el gran problema de salud que viene generando afectaciones también en la economía y la realidad es preocupante y requerían de acciones inmediatas para afrontar la pandemia y ayudar a todas las empresas y sectores productivos como a las familias que se han visto afectadas por la disminución o carencia de ingresos económicos por la pérdida de empleos o fuentes de subsistencia formal e informal y por lo tanto consideró que los decretos tienen medidas positivas como también desaciertos.

En los aspectos positivos la vocera del Partido Liberal destacó las medidas con subsidios para la conservación del empleo y el mínimo vital para las familias de la población vulnerable ha sido muy importante y recomendó que se sigan ampliando por más tiempo y con más recursos.

"En el sector productivo se adoptaron medidas para primas de servicio sin afectar que sea carga a los empresarios", pero sin embargo solicitó apoyo a las empresas para otros sectores afectados por la pandemia como a los jóvenes y población discapacitada.

Cambio Radical

Para el senador Richard Aguilar, el Gobierno ha hecho un buen esfuerzo y señala que existen errores pero se pueden solucionar y proponer algunas medidas que apunten para mejorar la situación.

El congresista se pronunció inicialmente por la crítica situación del sector de los restaurantes como del transporte intermunicipal y aéreo, además por los micro empresarios, que han cerrado establecimientos comerciales y acabado miles de empleos.

"Los logros han sido buenos, pero falta más y es necesaria otra emergencia económica para seguir afrontando la pandemia y mejorar las medidas para ayudar a los colombianos", a la vez que en educación destacó que muchos jóvenes están esperando oportunidades, pero se les están creando odios por sectores oscuros y la polarización del Congreso está ocasionando serios problemas para los jóvenes y la población en general. Hay que tratar de resolver esta situación.

Finalizó señalando que pese a las dificultades para afrontar y atender a la población en esta pandemia, el Gobierno ha venido actuando adecuadamente pero se requieren más acciones para favorecer a más ciudadanos en el país con coberturas en subsidios y una apertura gradual de la economía pero con medidas de bioseguridad.

Colombia Humana

El vocero de la colectividad, senador Gustavo Petro, expuso su punto de vista crítico al señalar que el Gobierno al afrontar la pandemia, lo ha hecho de la peor manera y reiteró que Colombia es uno de los países más contagiados y se ubica en el octavo lugar como el más contagiado en el mundo.

Afirmó que somos uno de los peores del mundo para pruebas para detectar el Covid 19 y no hay sistemas ágiles y apropiados para detectar el contagio y eso se debe a la política central que dirigió la responsabilidad en las EPS, las cuales no son efectivas ni ágiles por ser empresas privadas que no sirven.

Salud preventiva era lo que se necesitaba, dijo. A ello agregó que los decretos de emergencia deberían ser para la prevención y no para atender, hacer muchas pruebas con profesionales del Estado y las EPS no lo hacen porque les cuesta. Los decretos de emergencia le permitían prevenir y no lo hizo.

Farc

La legisladora Victoria Sandino en su intervención aseveró que el poder presidencial ha sido exagerado como la virtualidad del Congreso que raya en el autoritarismo. Dijo que el Presidente ha hecho trizas el acuerdo de paz y estos dos años seguirá de espaldas a resolver el problema de la gente.

Sostuvo que no les importa los 300 muertos diarios, como el desempleo que llega al 20 por ciento y el aumento del trabajo informal y precario, "Colombia debe avanzar por la reconciliación".

“Seguimos ratificando nuestro compromiso, pero el Gobierno insiste en recetas fracasadas con el neoliberalismo, se exigen garantías en trabajo, salud, educación rechazamos la represión de la Fuerza Pública y el cumplimiento del acuerdo de paz. Mil líderes sociales han muerto y siguen esperando que les entreguen las tierras así como las 16 curules para las víctimas que fue un compromiso en el acuerdo de paz”, aseguró.

Movimiento Alternativo Indígena, Mais

El senador Feliciano Valencia señaló que persiste ausencia de trasparencia y rendición de cuentas con los dineros.

Aseguró que el golpe de la pandemia es un aumento significativo del gasto público y el Presidente no ha hecho nada en lo económico no alcanza para todos, es insuficiente y para pocas personas.

Agregó en su crítica que es grave el problema de la mínima trasparencia para atender la emergencia ya que el observatorio de la Universidad Javeriana afirma que no hay cuentas claras y no se conoce dónde se han utilizado y tampoco las inversiones. Dijo que hay 69 pueblos indígenas contagiados y 244 fallecidos.

MIRA

La senadora Aydeé Lizarazo señaló que su bancada se encuentra de acuerdo con los informes de los decretos y asevera que están de acuerdo con las medidas y que se han implementado en espacial con la segunda declaratoria. Reconoció que la pandemia ha trasformado a todos los colombianos y que el presidente Duque hizo bien en la declaratoria de emergencia y expedir los decretos para hecerle frente a la situación. Las causa innegables y se ha obrado bien en la reacción para mitigar los efectos de salud, educación, salud, etc.

Calificó como medidas oportunas y pertinentes que han llegado a todos los territorios y parte de ellas sugeridas para ayudar, y se han señalado que se extiendan las medidas de manera permanente, la capacidad de dialogo social del Gobierno con las entidades territoriales, así con el ánimo de los sectores para salir adelante y armonizar estrategias para apoyar a todos los sectores mediante las medidas adoptadas.

Colombia Justa Libres

Para el senador Eduardo Pacheco los decretos de emergencia tienen la responsabilidad de proteger a los colombianos y analizando los 107 primeros no apuntan a lo esencial salud; 40, hacienda; 26, alivios sociales; 19, límites de libertad y 22 para proteger la salud.

Sin embargo, dijo que existen algunas falencias que es necesario que se tomen las medidas correctivas como es el caso con los dineros del FOME que se dirigieron solo para el sector financiero, pero no a loa salud y fueron usados para el pago de créditos antiguos y allí solo se favoreció al sector financiero.

Resumió a su vez todos los decretos y afirmó que se han tenido aciertos para atender a la población vulnerable, pero recomendó mayores beneficios para las micro y medianas empresas así como para reactivar la economía y evitar que se sigan perdiendo más empleos y por lo consiguiente pérdida de adquisición de los colombianos.

Coalición Decentes

El vocero de la colectividad, Gustavo Bolívar, hizo un registro histórico de la pandemia en su aparición cronológicamente desde diciembre del año anterior, la primera cuarentena 23 de enero mucha ventaja por no tener un Ministro de Salud atento con el anuncio de la pandemia en China. La OMS declaró la pandemia en enero. Los países iniciaron las medidas y el Gobierno solo tenía un ministro encargado y no se hizo una acción inmediata. El 4 de febrero empezó la desaceleración económica, se nombró ministro y solo se posesionó 25 días después en enero, se dejó tomar ventaja y no se hizo nada para la contención.

Señaló en la exposición que los demás países toman medidas y acá nada, el 29 febrero se da la alerta mundial y en Colombia no se asumieron medidas para contener el contagio y la realidad ahora es que se encuentra en el quinto lugar del mundo por el mayor contagio y finalizó señalando “qué fue lo que se manejó bien, con tantos contagios y muertos”

Luego de las intervenciones de los partidos de gobierno, independientes y de oposición, se procedió a la votación de la proposición del informe de conveniencia de los decretos de emergencia por el Covid 19 emitidos por el Gobierno Nacional, siendo aprobado con una votación de 57 a favor y 17 en contra.

Proposiciones y constancias

Al inicio de la sesión plenaria se aprobaron mociones de duelo por la muerte del excongresista Humberto Peláez y de Mónica Name, hermana del senador José David Name. De igual forma, se aprobaron proposiciones y constancias sobre temas como: llamado a Corpoboyacá para el control de las minas; la difícil la situación de orden público en Córdoba; el paro de Fecode contra las políticas del Gobierno; la necesidad de agilizar las pruebas Covid; la inconveniencia de los TLC y el incumplimiento del Gobierno en torno al proyecto de regalías.

Otros temas abordados por los senadores en proposiciones y constancias fueron: la preservación del páramo de Santurbán; el derecho a la autonomía educativo y rechazo a la ideología de género; la reducción del precio de los combustibles; la política pública para los vendedores informales; la situación del Hospital San Juan de Dios; la financiación de la campaña del presidente Iván Duque; la gestión de Ministerio de Ciencias frente a la pandemia; la demanda por Hidrohituango; la mesa parlamentaria para la salud pública; las nulas garantías de seguridad en el Catatumbo y la inconveniencia de audiencias públicas virtuales sobre temas como el glifosato.

Además: la situación jurídica del expresidente Álvaro Uribe; la importancia de la independencia del poder judicial; los recientes ataques de homofobia en el departamento de Sucre y las protestas de estudiantes de universidades públicas en demanda de matrícula cero.

Posteriormente, el presidente del Senado, Arturo Char, levantó la sesión y convocó para este miércoles 12 de agosto, a las 3:00 de la tarde.